Alternative Investments

Erfolgsfaktor zeitliche Streuung

Diversifikation ist das A und O. Gemeint ist zumeist eine Streuung über Assets, Assetklassen und Regionen. Der Faktor Zeit kommt dabei meistens zu kurz. Dabei ist diesem vor allem bei Private Equity oder Real-Estate-Zielfondsinvestments ein hoher Stellenwert beizumessen, wie Sie in Teil 3 der Themenreihe „Alternatives in der Zeitenwende“ erfahren.

Inhalt der Themenreihe

Warum investieren Kapitalanleger:innen eigentlich in Zielfondsinvestments? Der Artikel gibt Auskunft: 58 Prozent der Befragten nennen Diversifizierung als wichtigen Grund, womit dieser Faktor das Feld mit großem Abstand anführt. Die Zeitschiene scheint dabei aber kaum eine Rolle zu spielen. Zu Unrecht, denn eine Streuung über Investitionszeitpunkte bringt zwei wesentliche Vorteile mit sich.

Nur acht Prozent der für den Wealthcap Marktcheck befragten vermögenden Privatanleger:innen halten eine Streuung über Investitionszeitpunkte für die wichtigste Dimension. Bei der Streuung über Assetklassen hinweg sind es zum Vergleich 49 Prozent. „Damit wird jedoch eine Streuungsebene oftmals ignoriert, die gerade bei Private Equity einen entscheidenden Erfolgsfaktor darstellen kann“, erklärt Thomas Zimmermann, Head of Investmentmanagement Private Equity / Private Real Estate bei Wealthcap.

Eine Diversifikation auf der Zeitschiene ermöglicht in erster Linie eine risikomindernde Streuung über Einstiegszeitpunkte sowie Preis- und Marktzyklen. Darüber hinaus bringt sie speziell bei Zielfondsinvestments zwei potenzielle Vorteile mit sich:

1. Potenzial zur „Begradigung“ der „J-Kurve“

2. Verbesserung der Rendite-Risiko-Relation

1. Die „Begradigung“ der „J-Kurve“

ielfondsinvestments zeichnen sich durch ein Zahlungsstromprofil aus, das in Fachkreisen als „J-Kurve“ oder auch als „Hockeyschläger“ beziehungsweise „Hockey Stick“ bezeichnet wird. Ab dem Investitionszeitpunkt finden Kapitalabrufe über die Investitionsperiode des Fonds statt. Dabei gibt es keine festgelegten Zeitpunkte, sondern die Kapitalabrufe erfolgen nach Investitionsfortschritt des Fonds. Zusätzlich kann es auch zu Kapitalabrufen im Rahmen der Wertsteigerung kommen, etwa zur Finanzierung der Internationalisierung eines Unternehmens oder des Umbaus einer Immobilie. Nach der Wertsteigerungsphase der einzelnen Investitionsgegenstände eines Fonds werden diese je nach Reifegrad und Marktgegebenheiten zu unterschiedlichen Zeitpunkten veräußert. Diese Veräußerungen spiegeln sich in Ausschüttungen an die Anleger:innen wider.

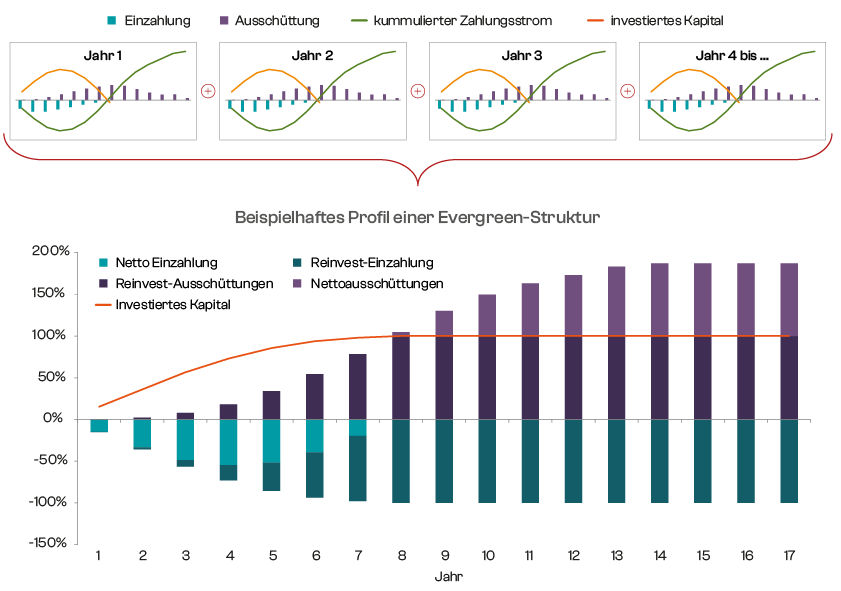

Beispielhafter Aufbau einer Evergreen-Struktur

Eine Möglichkeit, dieses Zahlungsstromprofil potenziell zu „glätten“ und somit die J-Kurve zu „begradigen“, liegt darin, eine breit gestreute Allokation von Fondsinvestments in unterschiedlichen Zyklusphasen aufzubauen – also gleichsam mehrere J-Kurven zeitversetzt hintereinander zu legen, wie hier exemplarisch für ein regelmäßiges Fondsinvestment pro Jahr dargestellt:

Definition: Nettoausschüttung = verfügbarer Ausschüttungsanteil nach Reinvestition Reinvest-Ausschüttung = notwendiger Auschüttungsanteil zur Reinvestition Reinvest-Einzahlung = Einzahlungsanteil, der durch Reinvest-Ausschüttung gedeckt wird Nettoeinzahlung = Einzahlungsanteil, der anfänglich benötigt wird

In diesem idealtypischen Beispielfall stellt sich nach ca. acht bis zehn Jahren ein ein- und auszahlungsneutraler Kapitalfluss ein. Das bedeutet, dass die Allokation keiner neuen Mittel mehr bedarf, da die generierten Ausschüttungen ausreichen, um einerseits eine Ausschüttung zu ermöglichen und andererseits den Kapitalbedarf „jüngerer“ Fondsinvestments aus den Kapitalrückzahlungen zu decken. Kapitalzusagen müssen natürlich weiterhin regelmäßig an neue Zielfonds abgegeben werden. Damit legt man die Grundlage für eine Evergreen-Struktur, wobei das natürlich „ceteris paribus“ geschieht, also unter der hypothetischen Annahme, dass keine Faktoren dieses Gleichgewicht stören.

2. Verbesserung der Rendite-Risiko-Relation durch zeitliche Diversifikation

Bei Betrachtung der Rendite von Private-Equity-Fonds fällt die Schwankung pro Auflagejahr deutlich ins Auge. Doch unsere Untersuchungen zeigen, dass dieser Effekt durch eine zeitliche Streuung der Investitionen diversifiziert werden kann.

Anlagestrategie Private Equity - Breite Streuung kann Risiken senken und Chancen steigern

Die aktuellen Untersuchungen und Simulationen von Wealthcap zeigen, dass die zeitliche Streuung von Zielfondsinvestments ein höheres Renditepotenzial bei einer gleichzeitig sinkenden Verlustwahrscheinlichkeit ermöglicht.

Dabei wurde die Performance von 1.507 reifen Buy-out-Fonds der Auflagejahre zwischen 1988 bis 2016 (mit verfügbarer letzter Bewertung vom 17.01.2023) verglichen: Zum einen die durchschnittliche Perfomance (Median-Multiple) sowie das Verlustrisiko der einzelnen Fonds, zum anderen die Kennzahlen eines Portfolios aus sechs zeitlich gestreuten Fonds (je zwei Fonds aus drei unterschiedlichen Folgejahren).

Das Ergebnis:

Renditeerwartung 1 Fonds (Median-Multiple): 1,8

Renditeerwartung 6 Fonds (Median-Multiple): 2,0

Verlustwahrscheinlichkeit 1 Fonds (Verlustwahrscheinlichkeit, Median): 9,3 %

Verlustwahrscheinlichkeit 6 Fonds (Verlustwahrscheinlichkeit, Median): 0,3 %

Anlagestrategie Private Real Estate - Breite Streuung kann Risiken senken und Chancen steigern

Bei Real-Estate-Fonds (Value add) ergibt sich ein ähnliches Muster. Untersucht wurden dafür 575 Private-Real-Estate-Fonds (reife Auflagejahre 1990 bis 2017 mit verfügbarer letzter Bewertung vom 18.01.2023).

Das Ergebnis:

Renditeerwartung 1 Fonds (Median-Multiple): 1,5

Renditeerwartung 6 Fonds (Median-Multiple): 1,7

Verlustwahrscheinlichkeit 1 Fonds (Verlustwahrscheinlichkeit): 13,3 % p.a.

Verlustwahrscheinlichkeit 6 Fonds (Verlustwahrscheinlichkeit): 3,6 % p.a.

Fazit

Von dieser Erkenntnis können Kapitalanleger:innen bei ihren Zielfondsinvestments auch für ihr eigenes Anlageverhalten etwas lernen. Aufgrund des Diversifikationseffekts auf Rendite und Risiko und das Potenzial zur „Verstetigung“ der Kapitalerträge ist es ratsam, gleichmäßig und regelmäßig zu investieren und das langfristig und diszipliniert über alle Marktphasen hinweg durchzuhalten. Hinzu kommt, dass kaum jemand wirklich einschätzen kann, wann der günstigste Moment zum Einstieg ist, und Investor:innen Gefahr laufen, immer relativ teuer zuzukaufen und nicht über Markt- und Preiszyklen zu diversifizieren.

„Die Analyse der vergangenen Daten zeigt, das sich durch zeitliche Streuung ein höheres Renditepotenzial bei einer gleichzeitig sinkenden Verlustwahrscheinlichkeit ergeben hat. Zusätzlich kann das Potenzial für eine ‚Verstetigung‘ der Zahlungsströme in Richtung Evergreen-Struktur geschaffen werden. Der Zeitfaktor ist also beim Thema Streuung nicht zu vernachlässigen“, erläutert Thomas Zimmermann von Wealthcap.

Könnte Sie auch interessieren

Manage to Green

Private-Equity-Buyout-Fonds

10. Marktüberblick Zielfondsinvestment

7. Marktcheck Private Equity

Interview mit Dr. Aristidou

Future Scope